초점

백신 왕좌 놓고 녹십자‧SK 불꽃 경쟁...독감·대상포진 핵심

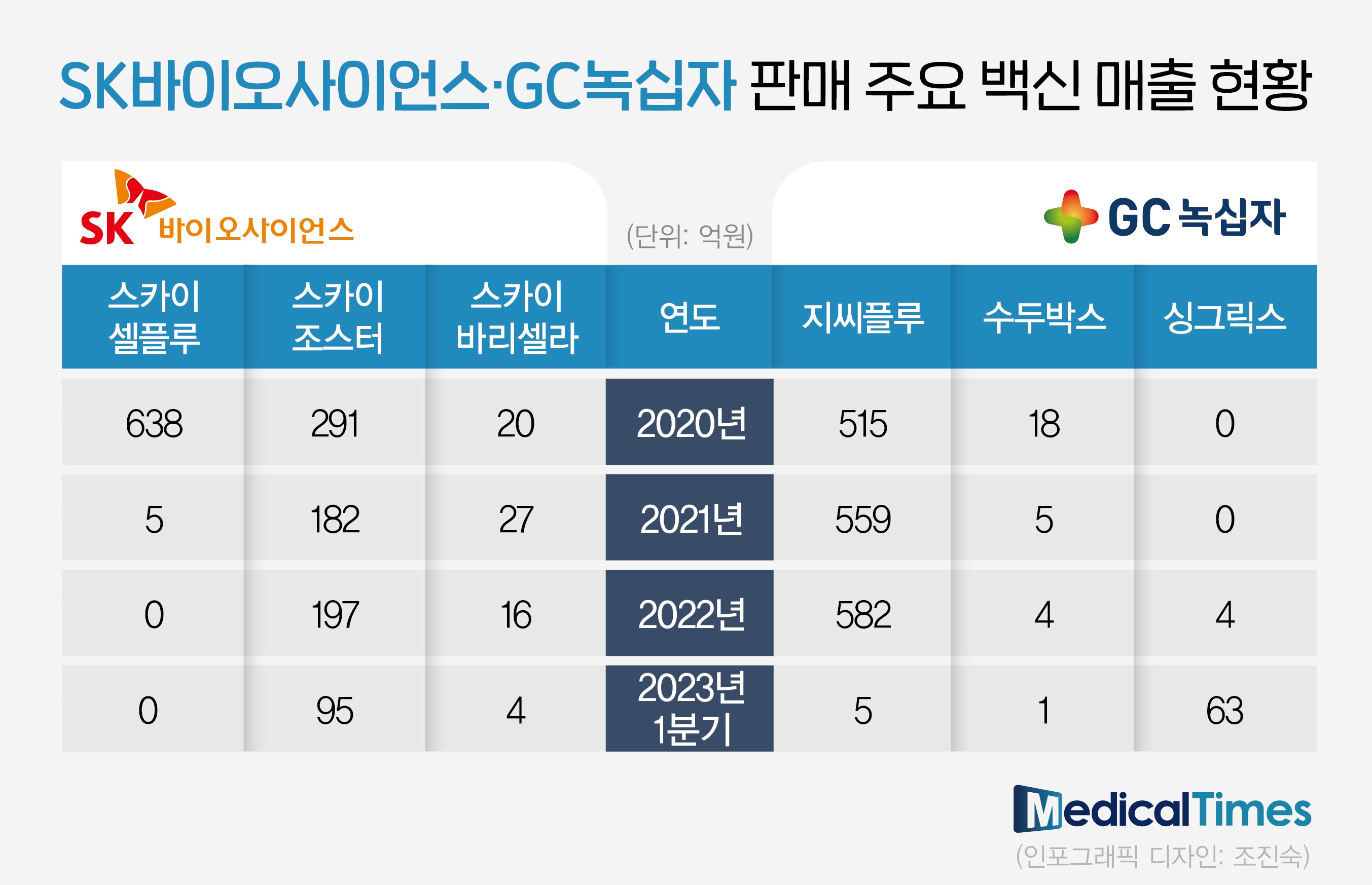

메디칼타임즈=문성호 기자코로나 사태가 엔데믹으로 본격 전환되며 백신 접종이 다시 재개되자 GC녹십자와 SK바이오사이언스가 백신 시장 왕좌 자리를 놓고 경쟁에 돌입하는 모습이다.이 가운데 SK바이오사이언스가 국내 백신시장 신흥강자 수준을 넘어 전통 백신명가로 통하는 녹십자를 뛰어 넘어설지 이목이 쏠리고 있는 상황.특히 SK바이오사이언스는 지난 2년 간 코로나 백신 생산으로 중단했던 인플루엔자(독감) 백신을 재생산하며 숨을 고르고 있다.백신명가 자리를 사수해야 하는 녹십자 입장에서는 인플루엔자(독감)와 더불어 대상포진 등 임상현장의 적극적인 영업‧마케팅 공세가 불가피 해 보인다. 독감시장 혼돈 속 임상현장 경쟁 본격화16일 제약업계에 따르면, 최근 질병관리청은 '2023~2024절기 인플루엔자 국가예방접종지원 사업'에 총 1121만 도즈(1인 접종량)를 구매하기로 하고 관련 제약사와 공급계약에 서명했다. 확정된 조달계약 업체는 SK바이오사이언스, 사노피, 한국백신, 녹십자, 일양약품, 보령바이오파마 등 6개 기업이다.이중 SK바이오사이언스의 공급 물량은 전체 물량의 21.6%(242만 도즈)로 가장 많았다. 이어 ▲사노피(200만 도즈, 17.8%) ▲한국백신(175만 도즈, 15.6%) ▲녹십자(174만 도즈, 15.5%) ▲일양약품(170만 도즈, 15.2%) ▲보령바이오파마(160만 도즈, 14.3%) 등의 순이다.주목되는 부분은 녹십자의 공급량이 지난해에 비해 절반 가까이 줄었다는 점이다.이는 입찰 당시 투찰한 도즈 당 백신가격이 경쟁 기업들보다 높아진 데 따른 것이다. 녹십자는 도즈 당 1만 700원 대의 단가를 제시했지만, 일양약품과 사노피는 각각 1만 100원, 1만 373원을 써내면서 상대적으로 고가를 써낸 녹십자가 물량 공급 경쟁에서 밀려난 것으로 풀이된다. 430만 도즈를 공급하겠다고 투찰했지만 결과적으로 174만 도즈밖에 공급하지 못하게 된 것이다. 반면, SK바이오사이언스는 도즈 당 1만 650원을 투찰, NIP 물량 1121만 도즈 중 242만 도즈를 확보하며, 전체 물량에서 21.6%를 공급하게 됐다. 참여 기업 중 가장 많은 백신을 공급하며 독감 백신 매출을 기대할 수 있게 됐다.제약업계와 이 같은 NIP 독감 시장 변화를 두고서 '일양약품'이 변화를 불러 일으켰다고 봤다. 실제로 지난해 일양약품은 NIP 입찰에서 탈락, 자사가 보유한 백신 '테라텍트' 매출이 전년도에 비해 급격하게 추락했다. 의약품 조사기관 아이큐비아에 따르면, 지난해 테라텍트의 매출은 139억원으로 2021년 204억원에서 32% 추락한 바 있다. 즉 이 같은 이유에서인지 일양약품이 올해 최저가인 도즈 당 1만 100원을 써내면서 상대적으로 녹십자가 전년도보다 적은 물량을 공급하기에 이른 것이다. 녹십자 내부적으로도 일양약품의 낮은 투찰 가격을 전혀 예상하지 못했던 것으로 전해졌다.임상현장에는 이 같은 NIP 계약 소식에 하반기 일반 독감백신에 녹십자 물량이 대규모로 풀릴 것으로 예상했다.대한이비인후과의사회 임원인 서울의 A원장은 "일양약품의 경우 지난해 NIP에 탈력하면서 독감 백신 공급가격을 상대적으로 낮춰 공급한 바 있다"며 "직접적인 매출 하락의 원인으로 볼 수 있다. 올해 SK바이오사이언스가 다시 독감 백신을 공급한다면 시장이 다시 재편될 것"이라고 전망했다. 그는 "녹십자가 당초 NIP에 공급하려던 백신 물량이 일반 백신시장으로 풀릴 가능성이 있다"며 "그렇다면 지난해 일양약품 사례처럼 상대적으로 낮은 공급가격을 기대할 수도 있다"고 예상했다. 독감 이은 '대상포진' 시장 경쟁 2라운드독감 백신과 함께 SK바이오사이언스와 녹십자가 경쟁 중인 분야가 있다면 바로 대상포진이다.현재 국내 병‧의원 대상포진 백신 시장은 GSK 싱그릭스를 필두로 MSD 조스타박스, SK바이오사이언스 스카이조스터 '3파전' 양상이다. 이 가운데 싱그릭스 내과 병‧의원 판매를 녹십자가 맡으면서 SK바이오사이언스와 대상포진 시장에서 영업‧마케팅을 벌이고 있다. 아이큐비아에 따르면, 일단 올해 1분기 대상포진 백신 시장에 매출 1위는 SK바이오사이언스 스카이조스터다. 올해 1분기에만 95억원의 매출을 거둬, 지난해 분기별로 50억원대였던 매출이 2배 가까이 증가한 것으로 집계됐다.이는 코로나 엔데믹 전환과 동시에 경쟁품목 대비 상대적으로 낮은 접종비 등이 복합적으로 작용한 것으로 풀이된다. 이를 확인한 SK바이오사이언스 역시 적극적인 영업‧마케팅을 통해 병‧의원 내에서의 영향력 유지에 힘쓰고 있다.실제로 SK바이오사이언스 안재용 사장은 "GSK 대상포진 백신이 국내에 도입됐는데 높은 가격 등으로 인해 예상보다 더딘 거 같다"며 저희의 장점을 내세워 경쟁하겠다"고 의지를 보인 바 있다.다만, 녹십자가 영업‧마케팅을 벌이고 있는 GSK 싱그릭스가 출시 3개월 만에 63억원의 매출을 거두면서 시장 안착에 성공했다. 애초 2회 접종에 최대 60만원에 달하는 접종비 탓에 출시 초반 시장 안착에 어려움을 겪는 듯 했지만 종합병원에서의 높은 활용도를 보이며 점진적인 매출 성장을 예고했다.결국 '가격'과 '효과'라는 서로 다른 장점으로 SK바이오사이언스와 녹십자가 영업‧마케팅 경쟁을 벌이고 있는 셈이다. 올해 매출 성적표에 따라 국내 대표 백신기업의 명암이 갈릴 수 있게 된 상황. SK바이오사이언스 입장에서도 지난해 코로나 백신 생산 여파에 따른 매출이 크게 감소한 가운데 올해 독감 및 대상포진 백신 시장에서의 안정적인 매출 성장이 필수가 되버렸다.실제로 SK바이오사이언스는 2021년 4분기 매출 4509억원과 영업이익 2539억원을 기록하며 코로나 특수를 누렸다. 하지만 2021년 말 아스트라제네카와 위탁생산 계약이 종료됐고 최근에는 노바백스 코로나 백신의 위탁생산 실적도 발생하지 않았다. SK바이오사이언스의 올해 1분기 매출은 206억원으로 급격하게 감소했다. 2021년 4분기와 비교하면 95.4% 쪼그라들었다.익명을 요구한 국내 제약사 임원은 "코로나 앤데믹으로 본격 전환되면서 올해 백신 시장이 다시 정상화되는 첫 해"라며 "SK바이오사이언스와 녹십자는 각기 다른 이유로 올해 백신시장에서 적극적으로 움직일 것 같다. 독감과 대상포진이 주요 경쟁지인데 결과 여부에 따라 코로나 이후 국내 백신 대표 기업으로 입지와 지형이 달라질 수 있다"고 전망했다.